À une époque où l’innovation numérique recoupe la souveraineté financière, l’émergence des monnaies numériques des banques centrales (CBDC) constitue un changement crucial dans le contrôle et la confidentialité de la richesse personnelle.

Cela n’est nulle part plus évident qu’en Chine, un pays à l’avant-garde du déploiement de son paiement électronique en monnaie numérique (DCEP). Alors que la deuxième économie mondiale s’apprête à remplacer les espèces traditionnelles par une monnaie numérique surveillée par le gouvernement, les implications pour la liberté personnelle et la vie privée sont profondes et de grande envergure.

Cet article cherche non seulement à éclairer les ombres envahissantes projetées par les CBDC, mais également à guider ceux qui souhaitent entrer dans la lumière de l’autonomie financière et de la vie privée. Cet article s’adresse aux personnes qui envisagent avec prudence l’évolution du paysage financier numérique et cherchent refuge dans les pays valorisant la discrétion et la liberté monétaires. Il s’agit ici d’un voyage complet allant de la compréhension du réseau complexe des CBDC à la découverte de refuges qui offrent un rempart contre la vague de surveillance numérique omniprésente des CBDC.

Alors que nous voyageons des fondements techniques des CBDC au paysage géopolitique qui façonne leur adoption, l’article offre une fenêtre sur les régions et les pays où la liberté financière et la confidentialité restent intactes. Conçu pour les défenseurs de la vie privée, les personnes en quête d'indépendance financière et les nomades numériques à la recherche d'un refuge contre la surveillance numérique des CBDC, ce guide pour éviter les CBDC éclaire les voies permettant de maintenir l'autonomie dans un monde financier de plus en plus surveillé.

Comprendre les CBDC

Les monnaies numériques de la banque centrale (CBDC) sont une forme numérique de monnaie fiduciaire, une monnaie établie comme monnaie légale par la réglementation gouvernementale. Contrairement aux espèces traditionnelles, qui existent à la fois sous forme physique et sous forme d'enregistrements numériques, les CBDC sont entièrement numériques et sont émises et réglementées par la banque centrale d'un pays. Cette monnaie numérique vise à offrir un nouveau moyen de paiement, améliorant l'efficacité des transactions tout en maintenant la stabilité et le cadre réglementaire de la monnaie traditionnelle.

Les CBDC diffèrent considérablement des crypto-monnaies comme Bitcoin ou Ethereum. Les crypto-monnaies telles que celles-ci fonctionnent sur un réseau décentralisé utilisant la technologie blockchain, ne sont pas émises par une autorité étatique et visent souvent à fournir une autonomie sans confiance et sans friction par rapport aux systèmes financiers contrôlés par le gouvernement. En revanche, les CBDC sont l’équivalent numérique des monnaies souveraines, centralisées et réglementées, offrant le même cours légal que les pièces ou les billets de banque mais dans un format numérique.

Coin Bureau propose également un introduction complète sur les CBDC. Vérifiez-le si vous n'êtes pas familier avec ce nouvel instrument financier.

Comment travaillent-ils?

La technologie derrière les CBDC peut varier considérablement d’un pays à l’autre, reflétant des objectifs politiques, des structures financières et des paysages technologiques différents.

- Basé sur le compte (D-Cash) : Certains systèmes CBDC, comme le D-Cash basé sur les comptes mis en œuvre dans les Caraïbes orientales, s'apparentent à des comptes bancaires numériques gérés par la banque centrale. Chaque citoyen ou entité possède un compte directement auprès de la banque centrale, et les transactions s'effectuent sous forme de transferts numériques entre ces comptes.

- Basé sur DLT (e-CNY chinois) : Le yuan numérique chinois, ou e-CNY, est l'un des systèmes CBDC les plus avancés. Bien qu'il ne soit pas basé sur une blockchain décentralisée, il utilise une technologie unique de registre distribué pour gérer les transactions et garantir la stabilité et l'efficacité du yuan numérique. Le système permet un certain degré d'anonymat tout en permettant au gouvernement de suivre les transactions afin de prévenir les délits financiers et de maintenir la stabilité financière.

- CBDC basées sur la blockchain : La Banque centrale européenne et d’autres institutions explorent les CBDC basées sur la blockchain. Cette approche utiliserait un grand livre décentralisé pour enregistrer les transactions, offrant une sécurité renforcée et potentiellement une plus grande transparence et résilience contre les pannes du système.

Chaque système reflète un équilibre entre confidentialité, sécurité, efficacité et contrôle, avec des conceptions techniques et politiques spécifiques adaptées aux objectifs et au contexte du pays émetteur.

Types de CBDC

Les CBDC se répartissent généralement en deux catégories : la vente au détail et la vente en gros.

- CBDC de détail : Ceux-ci sont conçus pour un usage public et visent à fournir aux citoyens et aux entreprises un moyen de transactions quotidiennes accessible, sécurisé et efficace. Les CBDC de détail sont censées être un équivalent numérique des pièces et des billets de banque, garantissant que le grand public a accès à une monnaie numérique sûre et stable garantie par la banque centrale.

- CBDC de gros : Leur utilisation est limitée aux institutions financières qui détiennent des dépôts de réserve auprès d’une banque centrale. Les CBDC de gros visent principalement à améliorer l’efficacité et la sécurité des transactions entre les banques et d’autres entités financières. Ils peuvent rationaliser des processus tels que les paiements interbancaires et les règlements de titres, conduisant potentiellement à des améliorations significatives du fonctionnement du système financier.

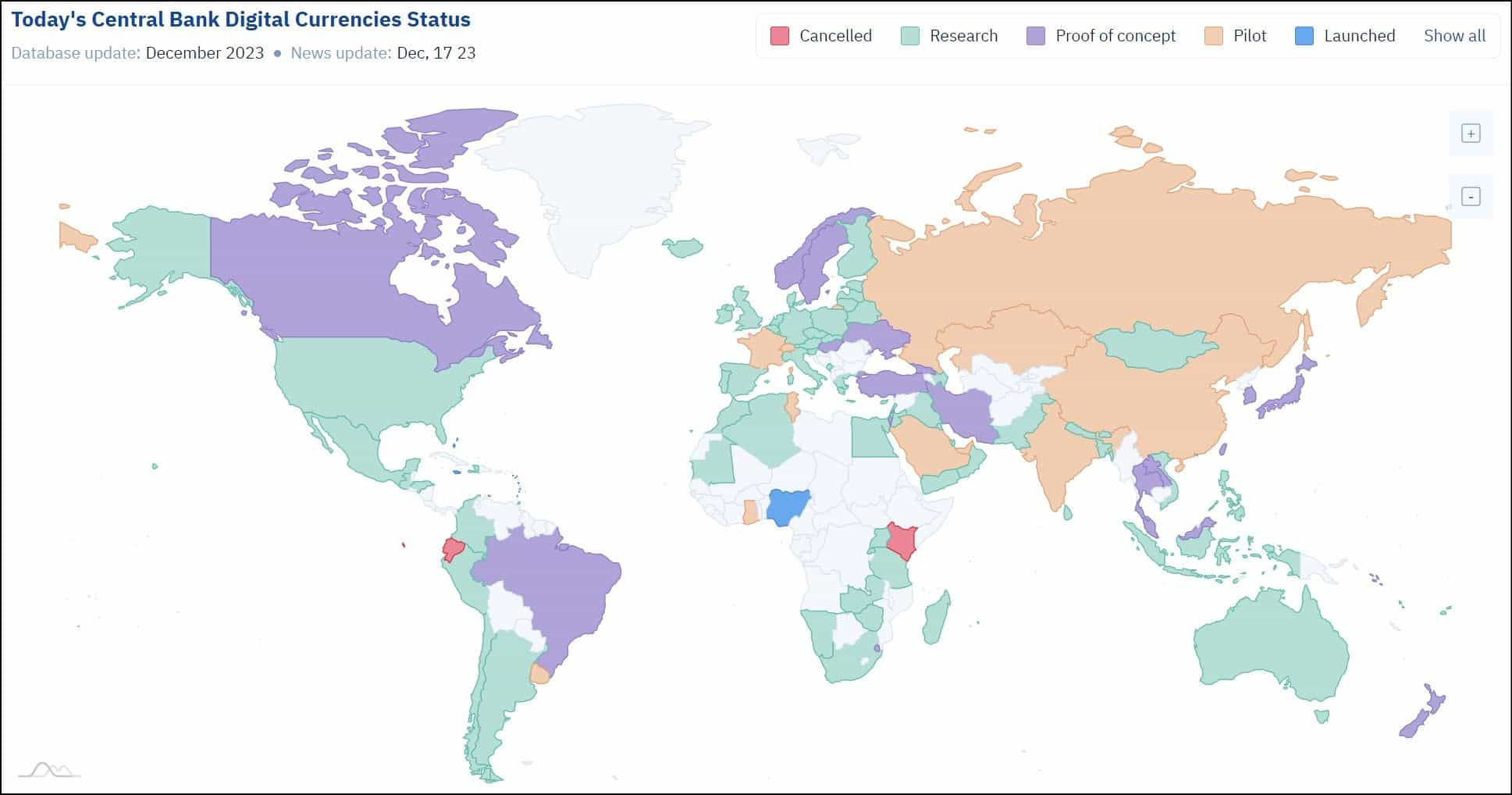

Aperçu de l’adoption et de l’exploration mondiales des CBDC

Les monnaies numériques des banques centrales représentent un domaine nouveau et en évolution dans le monde de la finance, avec différents pays à différents stades d'exploration, d'adoption ou de mise en œuvre. Voici un aperçu de la manière dont divers pays adoptent ou explorent les CBDC, en mettant en évidence des exemples clés pour montrer la gamme d'approches.

L’instantané ci-dessus nous montre que la plupart des pays travaillent au déploiement d’une CBDC et suivent leurs progrès.

Pays avec des CBDC lancées (mise en œuvre réussie) :

- Chine: La Banque populaire de Chine a lancé le renminbi numérique, ce qui en fait la première grande économie à adopter une CBDC. Il est conçu pour une utilisation au détail, permettant aux ménages et aux entreprises d'effectuer des transactions quotidiennes par voie numérique.

- Bahamas (Banque centrale des Bahamas) : Sand Dollar – Lancé en octobre 2020, le Sand Dollar est une version numérique du dollar des Bahamas visant à améliorer l'inclusion financière et à moderniser l'économie.

- Cambodge (Banque nationale du Cambodge) : Bakong – Lancé en octobre 2020, Bakong est un système de paiement basé sur la blockchain qui facilite les transactions en temps réel et favorise l'inclusion financière.

- Caraïbes orientales (Banque centrale des Caraïbes orientales) : D-Cash – Lancé entre mars 2021 et juin 2022, DCash est une monnaie numérique visant à améliorer l'efficacité des transactions et l'inclusion financière dans l'Union monétaire des Caraïbes orientales.

- Nigéria (Banque centrale du Nigéria) : e-Naira – Lancé en octobre 2021, l'e-Naira est une monnaie numérique conçue pour faciliter les transactions, réduire le coût des services bancaires et améliorer l'inclusion financière.

- Jamaïque (Banque de Jamaïque) : Jam-Dex – Lancé en juillet 2022, Jam-Dex est une monnaie numérique visant à faciliter des transactions plus efficaces et sécurisées.

Pays dotés de CBDC pilotées (phase d’exploration et de test) :

- Suède (Sveriges Riksbank) : e-Krona – L'e-Krona est un projet de monnaie numérique explorant les implications d'une version numérique de la couronne suédoise pour l'économie et la stabilité financière.

- Iran (Banque centrale de la République islamique d'Iran) : L'Iran explore le potentiel d'une monnaie numérique pour faciliter les transactions et contourner les sanctions internationales.

- Russie (Banque de la Fédération de Russie) : Digital Ruble – The Digital Ruble est un projet visant à créer une version numérique du rouble russe pour améliorer l'efficacité des paiements et l'inclusion financière.

- Corée du Sud (Banque de Corée) : La Corée du Sud teste une monnaie numérique pour évaluer sa faisabilité et son impact sur le système financier.

- Arabie Saoudite (Banque centrale saoudienne) : Avec le projet Aber, l'Arabie saoudite explore une monnaie numérique pour moderniser son système financier et améliorer l'efficacité des transactions.

- Émirats arabes unis (Banque centrale des Émirats arabes unis) : Les Émirats arabes unis testent la monnaie Digital Dirham dans le cadre de leurs efforts visant à améliorer l'efficacité de leur système financier.

- Inde (Banque de réserve de l'Inde) : Digital Rupee – Le Digital Rupee est un projet pilote visant à améliorer l'efficacité du système de paiement et à réduire la dépendance à l'égard des espèces.

- Japon (Banque du Japon) : Yen numérique – Le Japon explore le yen numérique pour comprendre son impact potentiel sur le système financier et l’économie.

- Hong Kong (Autorité monétaire de Hong Kong) : e-HKD – Hong Kong teste une monnaie numérique pour évaluer sa faisabilité et ses avantages pour le système financier.

- Australie (Banque de réserve d'Australie) : L'Australie explore une monnaie numérique pour comprendre ses implications pour l'économie et la stabilité financière.

- Norvège (Norges Bank) : La Norvège teste une monnaie numérique pour comprendre ses implications potentielles sur le système financier et la politique monétaire.

Importance des CBDC

Le paysage financier mondial est à l’aube d’une révolution avec l’avènement des monnaies numériques des banques centrales (CBDC). Selon McKinsey, 87 pays, représentant plus de 90 % du PIB mondial, étudient la mise en œuvre de CBDC. Cette statistique stupéfiante souligne l’intérêt généralisé et le caractère potentiellement inévitable des CBDC, faisant du concept non seulement une innovation technologique mais une réalité financière future. À mesure que ces monnaies numériques gagnent du terrain, leur influence devrait imprégner divers aspects des structures économiques et sociales.

Impact economique:

Sur le plan économique, les CBDC promettent plusieurs avantages. Ils visent à moderniser le système financier en rendant les transactions plus rapides, moins chères et plus sécurisées. Pour les gouvernements et les banques centrales, les CBDC offrent un niveau sans précédent de données économiques et un aperçu en temps réel de l’économie, permettant une élaboration de politiques plus éclairées et plus agiles. En outre, ils pourraient réduire considérablement les coûts associés à l’impression, au stockage et à la distribution de la monnaie traditionnelle. Pour les populations non bancarisées ou sous-bancarisées, les CBDC pourraient fournir un point d’entrée accessible au système financier, favorisant une plus grande inclusion financière.

Impact social:

Cependant, les implications sociales des CBDC sont à double tranchant. Bien qu’ils puissent offrir une commodité et une accessibilité transactionnelles accrues, ils soulèvent également d’importants problèmes de confidentialité et de surveillance. Avec les CBDC, les gouvernements pourraient potentiellement suivre toutes les transactions, ce qui susciterait des craintes quant à la manière dont ce pouvoir pourrait être utilisé ou abusé. La fonctionnalité même qui offre un aperçu de l’activité économique pourrait se transformer en un outil de surveillance et de contrôle, affectant les normes et attentes sociétales en matière de vie privée et de liberté.

Pourquoi est-ce important:

La conversation autour des CBDC ne porte pas seulement sur l’efficacité économique ou le progrès technologique ; il s'agit fondamentalement de l'équilibre entre commodité et contrôle. À mesure que les CBDC deviennent plus répandues, la question de savoir comment préserver la liberté individuelle, la vie privée et l’autonomie financière devient de plus en plus urgente.

Pour ceux qui se méfient des excès du gouvernement ou ceux qui chérissent la confidentialité financière, la montée en puissance des CBDC pourrait signaler la nécessité d’envisager des alternatives. Que ce soit pour des raisons idéologiques ou des préoccupations pratiques concernant la vie privée et l'autonomie, comprendre et potentiellement chercher refuge contre l'influence croissante des CBDC devient une considération essentielle pour les individus du monde entier. L'orientation et la nature de l'évolution des CBDC façonneront probablement l'avenir de la liberté personnelle et de la vie privée à l'ère numérique, ce qui en fera une question essentielle à surveiller et à comprendre.

Avantages des CBDC :

- Efficacité et réduction des coûts : Les CBDC rationalisent les transactions, réduisant les délais et les coûts en supprimant les intermédiaires. Par exemple, le Renminbi numérique chinois améliore l'efficacité des transactions et réduit les dépenses de traitement des espèces.

- L'inclusion financière: Les CBDC peuvent atteindre les populations non bancarisées, en offrant des services financiers sans comptes bancaires traditionnels. L'e-Naira du Nigeria vise à élargir l'accès financier, démontrant ainsi son potentiel.

- Réduction de la contrefaçon et de la fraude : Grâce à une identification unique et à une sécurité avancée, les CBDC comme le Sand Dollar des Bahamas rendent la contrefaçon et la fraude difficiles, améliorant ainsi la sécurité financière.

- La mise en œuvre de la politique: Les CBDC permettent une exécution directe et efficace des politiques, comme les paiements de relance ciblés. Le projet pilote indien Digital Rupee explore son utilisation pour une gestion monétaire et budgétaire efficace.

Préoccupations et critiques des CBDC

- Problèmes de confidentialité: Les CBDC pourraient conduire à une surveillance financière accrue et à une utilisation abusive des données personnelles, soulevant des problèmes de confidentialité.

- Perte d'anonymat : Contrairement aux espèces, les CBDC peuvent suivre chaque transaction, ce qui pourrait nuire aux offres en espèces en matière de confidentialité et d'autonomie.

- Risques et échecs systémiques : Les CBDC sont confrontées à des risques de pannes techniques et de cyberattaques, avec des pannes ou des violations importantes pouvant affecter les économies nationales et la sécurité individuelle.

- Impact sur les services bancaires traditionnels : Les CBDC pourraient perturber le secteur bancaire traditionnel en encourageant les utilisateurs à détenir des monnaies numériques plutôt que des dépôts bancaires, ce qui affecterait la capacité de prêt des banques et l'économie dans son ensemble.

Pourquoi échapper aux CBDC ?

Le désir d’échapper aux CBDC augmente dans des contextes socio-économiques où les préoccupations liées à l’adoption rapide de la monnaie numérique l’emportent sur les avantages apportés par ce changement. Par exemple, dans les pays où l’inclusion financière pénètre même dans les coins les plus reculés du pays, les CBDC n’incitent guère à déraciner le réseau de paiement existant pour en créer un nouveau. Les gens dans ces endroits ont le privilège d’être préoccupés par les risques et les implications involontaires des CBDC. Celui qui cherche à se protéger contre les griffes des CBDC ferait Considérations personnelles, économiques et géopolitiques avant de porter un jugement.

Autonomie personnelle

L'essence de l'autonomie personnelle réside dans le contrôle que l'on exerce sur les affaires privées, et la confidentialité financière est la pierre angulaire de cette autonomie. Les monnaies numériques des banques centrales (CBDC) constituent une menace importante pour cette confidentialité en offrant potentiellement aux gouvernements la possibilité de surveiller chaque transaction. Cette surveillance pourrait aller au-delà de la simple surveillance, conduisant à un contrôle direct sur la manière et le lieu où les individus dépensent ou économisent leur argent.

Ces préoccupations ne sont pas sans fondement ; l'analyse du FMI reconnaît que les CBDC, si elles ne sont pas bien conçues, pourraient entraîner des conséquences macroéconomiques indésirables, notamment une surveillance et un contrôle accrus du gouvernement sur les finances personnelles. Les gouvernements pourraient imposer plus facilement des sanctions financières aux particuliers, restreindre les achats ou même mettre en place des déductions fiscales automatiques. La perspective d’une surveillance et d’un contrôle aussi étendus est alarmante pour ceux qui tiennent à leur indépendance financière et souhaitent protéger leurs transactions des regards indiscrets. Échapper aux CBDC ne consiste donc pas seulement à rechercher la confidentialité financière, mais aussi à préserver l’essence même de la liberté et de l’autonomie personnelles.

Implications économiques

Les CBDC présentent de profondes implications économiques. En permettant aux gouvernements de suivre et potentiellement de contrôler les dépenses et l’épargne, ils pourraient examiner et influencer les choix individuels en matière de gestion de patrimoine, d’épargne et d’investissement. Un document du FMI sur les implications des CBDC suggère que les CBDC peuvent induire des changements dans les paiements de détail, de gros et transfrontaliers avec des retombées négatives sur la politique monétaire, affectant potentiellement les décisions économiques individuelles. Cette surveillance pourrait avoir un effet dissuasif, la peur dictant les habitudes de dépenses et les stratégies d’investissement.

En outre, les conséquences économiques plus larges pourraient inclure une perte de confiance des consommateurs, une modification des comportements de prise de risque et un étouffement de l’innovation financière. La possibilité d’une utilisation abusive ou excessive du gouvernement à l’égard des CBDC pourrait également entraîner des impacts négatifs imprévus sur l’économie dans son ensemble, affectant non seulement la richesse individuelle mais également la santé économique des nations.

Considérations géopolitiques

L’adoption des CBDC par les grandes économies marque un changement important dans la dynamique du pouvoir financier mondial. Les pays contrôlant l’infrastructure financière numérique pourraient exercer une influence sans précédent sur le commerce international, la politique monétaire et les sanctions économiques. Le FMI reconnaît que les CBDC utilisées dans les paiements transfrontaliers peuvent augmenter le risque de substitution de devises dans les pays bénéficiaires et, en cas de crise, pourraient accélérer les inversions des flux de capitaux, affaiblissant ainsi le contrôle des autorités monétaires nationales.

Cette influence s’étend aux transactions transfrontalières, redéfinissant potentiellement les envois de fonds et la coopération financière internationale. Cependant, certains pays, comme les États-Unis, l’Allemagne et la Suisse, se montrent prudents à l’égard des CBDC compte tenu du maintien de leur souveraineté monétaire traditionnelle, les considérant comme une menace pour leur autonomie et une intrusion indésirable de puissances étrangères. Cette résistance souligne un fossé croissant entre les pays qui adoptent la monnaie numérique et ceux qui défendent l’indépendance monétaire traditionnelle. Comprendre ces considérations géopolitiques est crucial pour quiconque envisage les implications des CBDC.

Analyse régionale : principaux pays qui échapperont aux CBDC

Lors de la sélection des pays qui se présentent comme des refuges face à la portée omniprésente des monnaies numériques des banques centrales (CBDC), plusieurs facteurs clés ont été pris en compte :

- La liberté financière: La mesure dans laquelle les individus peuvent mener des activités économiques sans intervention du gouvernement. Cela inclut une faible fiscalité, une facilité de mouvement des capitaux et l’absence de réglementations restrictives.

- Lois sur la confidentialité : La force et l’application des lois protégeant les données personnelles et financières.

- La stabilité économique: La santé globale de l'économie du pays, compte tenu de facteurs tels que les taux d'inflation, les politiques budgétaires et la solidité du secteur financier.

- Position du gouvernement sur les CBDC : La position actuelle et les projets futurs concernant l’adoption des CBDC.

- Infrastructure technologique : La volonté du pays de mettre en œuvre les monnaies numériques, car les pays dotés d'une infrastructure numérique moins développée pourraient être plus lents à adopter les CBDC.

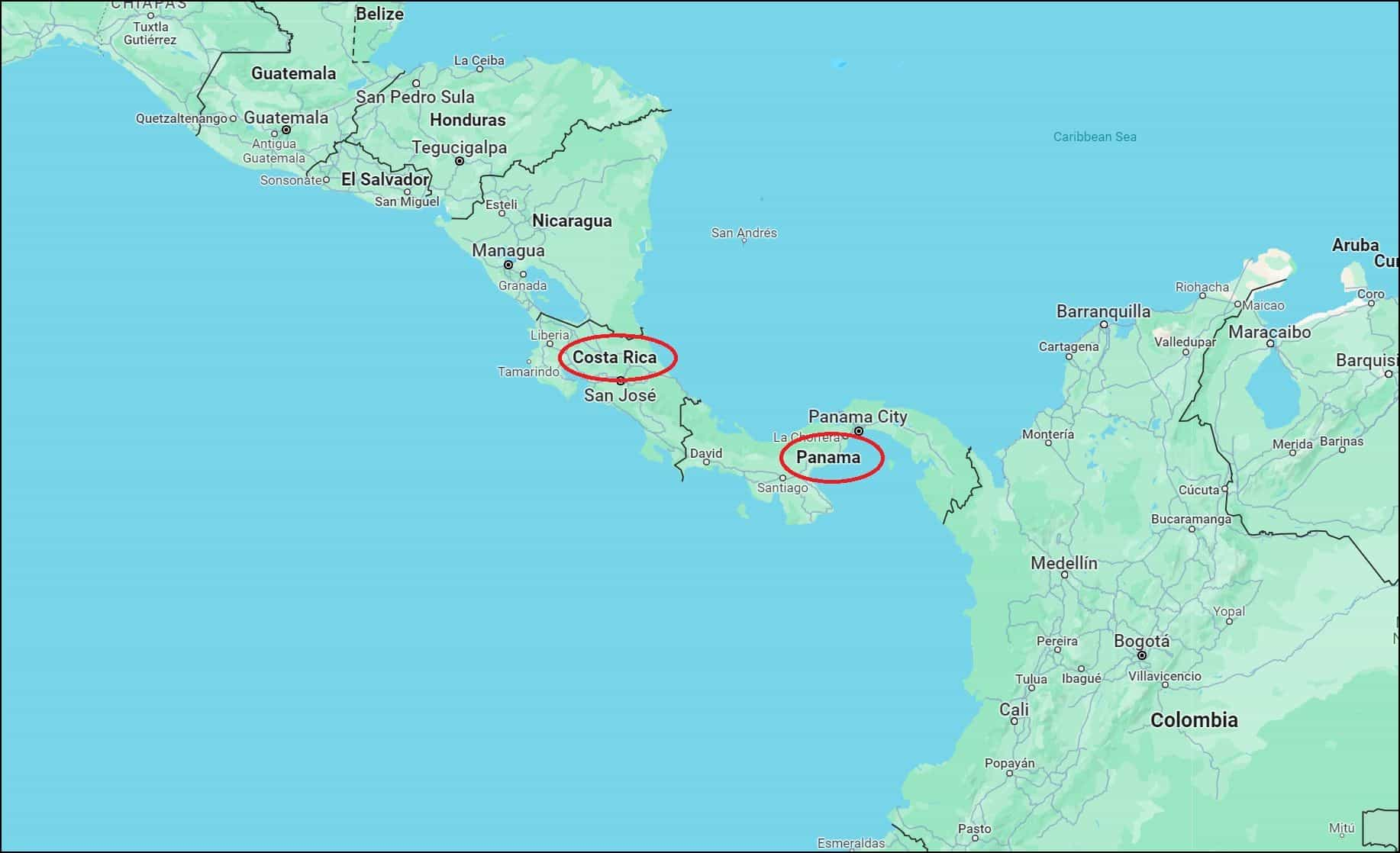

Amérique centrale

En Amérique centrale, des pays comme Panama et Costa Rica sont des options attractives. Le Panama, connu pour ses politiques fiscales et ses services financiers favorables, n'a montré aucune avancée significative vers l'adoption des CBDC. Le Costa Rica, avec son économie stable et ses lois strictes en matière de protection de la vie privée, présente également une option viable pour ceux qui cherchent à éviter les implications des monnaies numériques.

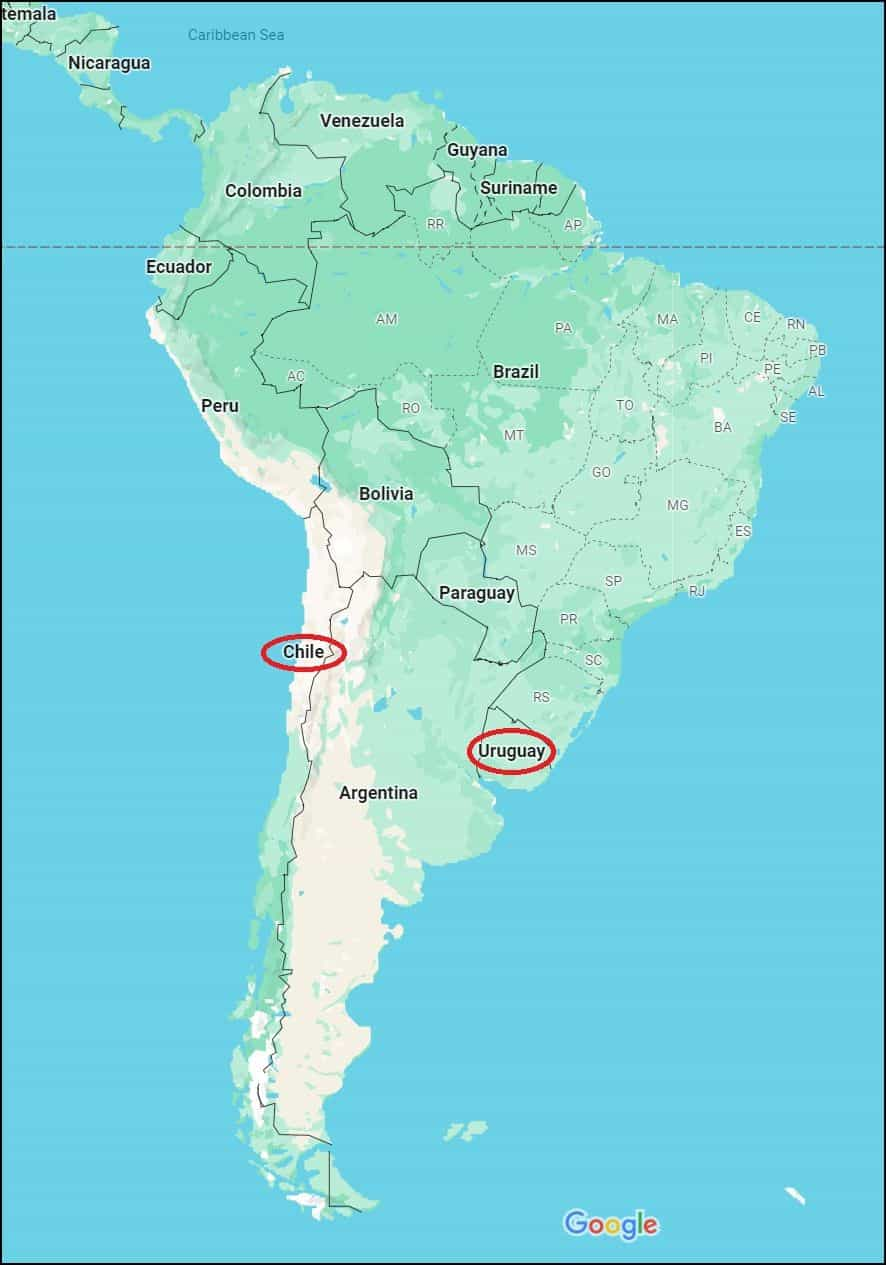

Amérique du Sud

Chili et Uruguay émergent comme des refuges potentiels en Amérique du Sud. Le Chili possède une économie forte et stable et un degré élevé de liberté financière. L'Uruguay, souvent considéré comme l'un des pays les plus socialement progressistes de la région, dispose d'un secteur bancaire solide et d'une approche prudente à l'égard des CBDC, en se concentrant sur la recherche et la compréhension avant leur adoption.

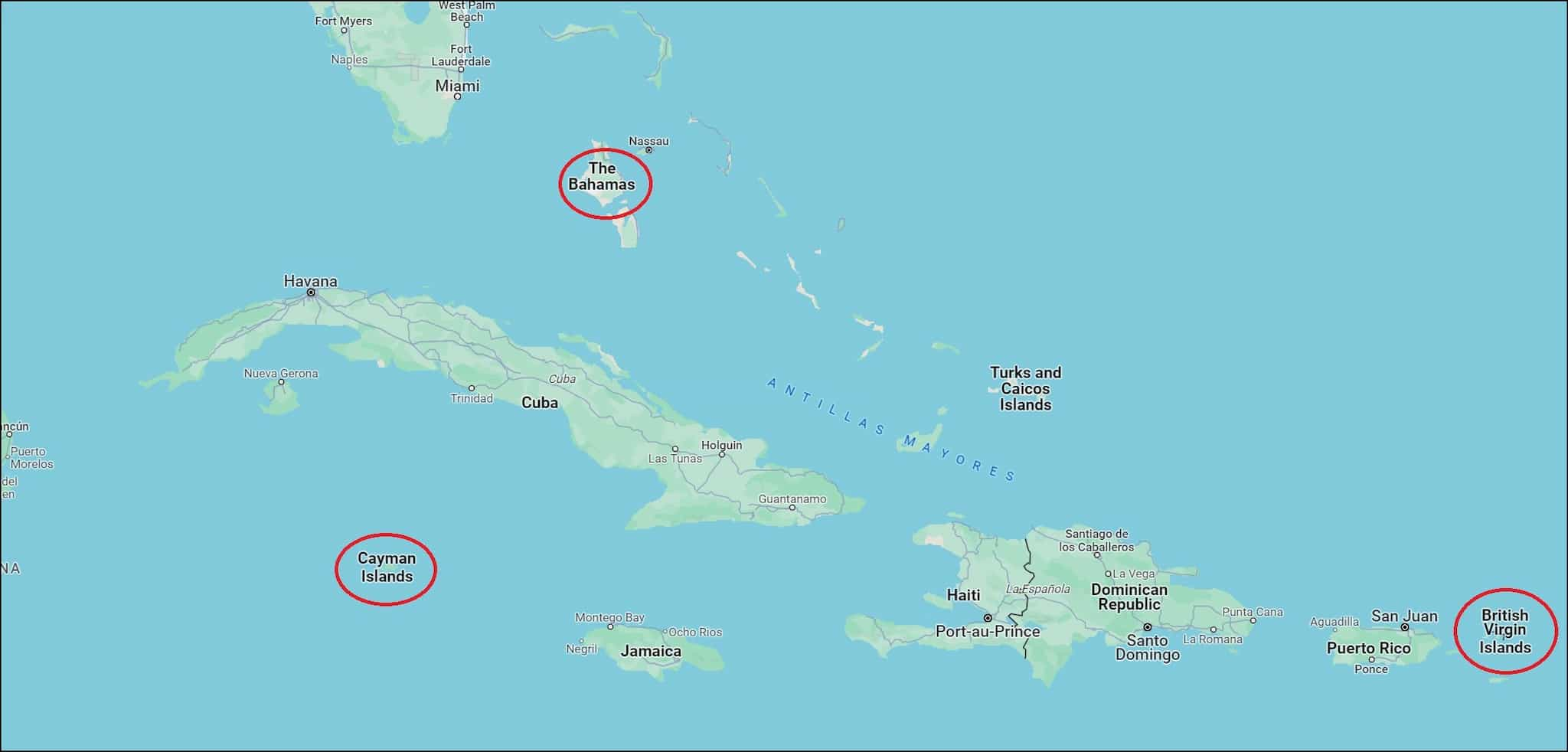

Les Caraïbes

Les Caraïbes sont réputées pour leur vie privée et leurs services financiers. Des nations comme Îles Caïmans, îles Vierges britanniques, et le Bahamas ont longtemps été associés à la confidentialité et à l’indépendance financières. Ces juridictions offrent des lois bancaires favorables et, tout en gardant un œil sur la tendance mondiale, elles maintiennent actuellement une position de prudence à l'égard des CBDC.

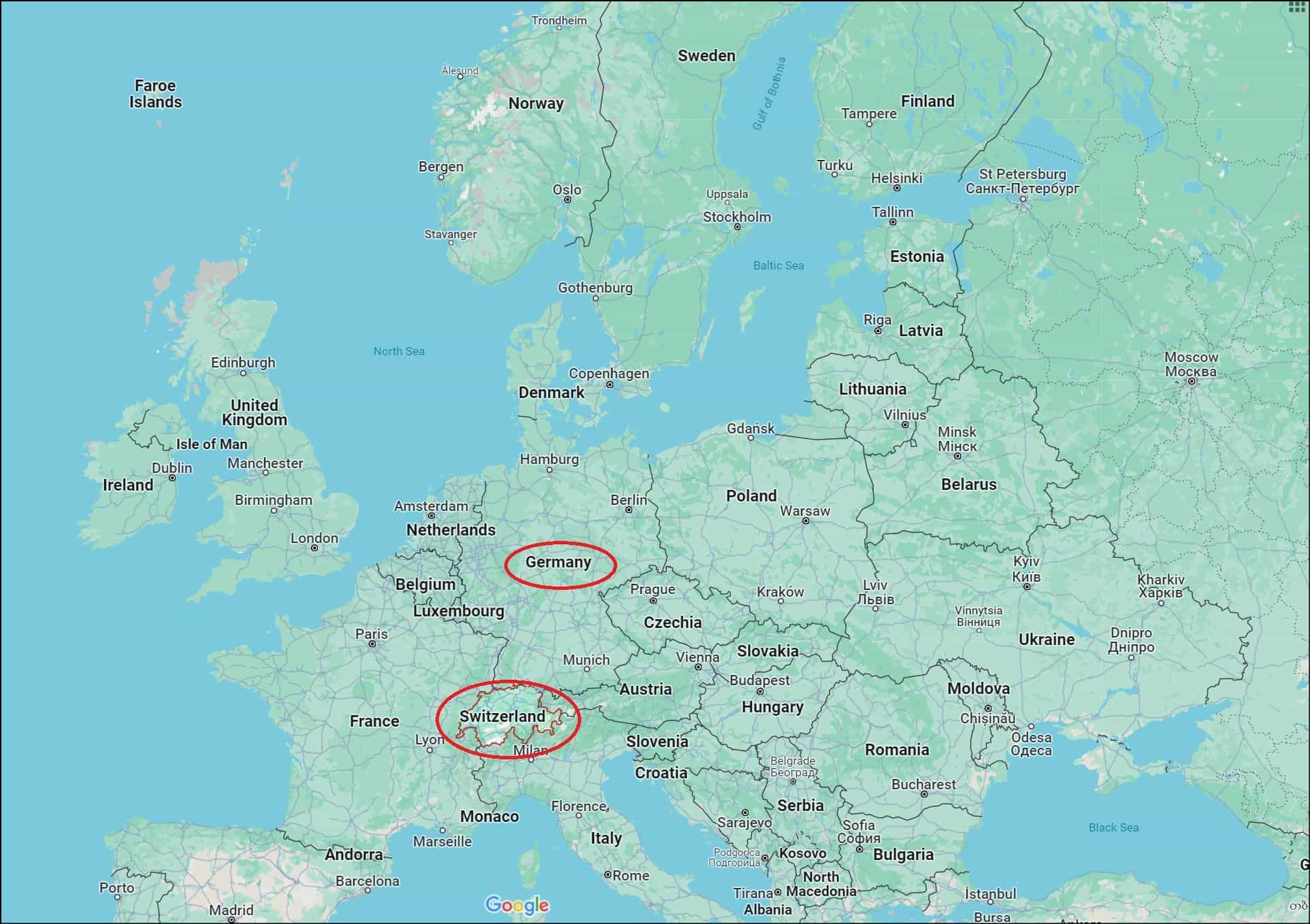

L'Europe

Suisse et Allemagne se distinguent en Europe par leur longue tradition de secret bancaire et de confidentialité financière. Bien qu’ils soient technologiquement avancés, ces pays sont connus pour leur approche prudente et délibérée de la réglementation financière, ce qui en fait un refuge potentiel. De même, des pays comme la Norvège et l’Islande, dotés d’économies fortes et de politiques monétaires indépendantes, sont moins enclins à se précipiter dans le monde des CBDC.

Il reste à voir comment les pays de la zone euro aborderont l’adoption des CBDC, car la Banque centrale européenne est à un stade avancé de son déploiement de CBDC. Si certains pays ne sont pas disposés à adopter un euro numérique, cela pourrait en provoquer une fraction au sein de l’Europe.

Plus tôt cette année, Christine Lagarde de la BCE a été victime d'une farce dans laquelle elle a involontairement admis qu'une CBDC permettrait à la BCE d'avoir un « contrôle limité ».

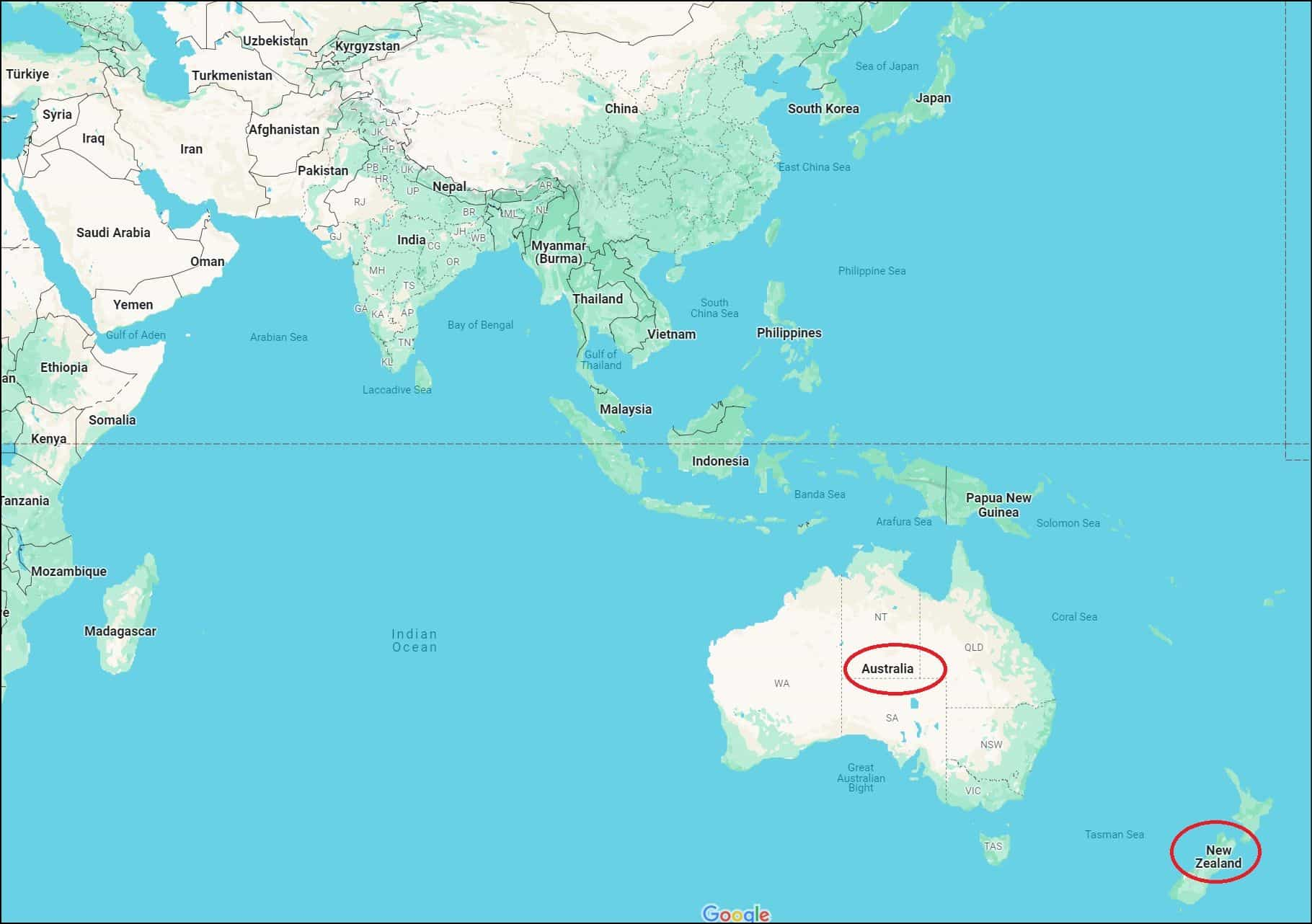

Asie et Océanie

En Asie, SingapourLa place financière bien établie du pays et son engagement en faveur de l'innovation en font un cas unique. Elle explore activement les CBDC, mais est également connue pour son cadre réglementaire solide et ses normes de confidentialité. Australie et Nouvelle-Zélandebien qu'ils développent des CBDC, sont connus pour leur environnement politique et économique stable et adoptent une approche prudente à l'égard des CBDC, ce qui les rend potentiellement intéressantes à considérer.

Ces régions et pays représentent un éventail d’alternatives pour ceux qui cherchent à éviter les incertitudes et la portée excessive potentielle des CBDC. Chacun offre un ensemble unique d’avantages en termes de liberté financière, de confidentialité, de stabilité économique et de position du gouvernement sur les monnaies numériques. À mesure que le paysage des CBDC continue d’évoluer, l’attrait de ces paradis pour ceux qui apprécient la confidentialité et l’autonomie financières augmentera également.

Aux États-Unis, l’adoption des CBDC pourrait très bien dépendre du président. Les candidats à la présidentielle Kennedy, DeSantis et Ramaswamy ont tous tiré la sonnette d'alarme concernant les dangers potentiels d'une CBDC, ce qui rend peu probable la mise en œuvre d'une telle CBDC s'ils occupent leurs fonctions.

Pensées finales

Alors que nous sommes à l’aube d’une transformation significative de la finance mondiale, l’avenir des monnaies numériques des banques centrales (CBDC) et leurs implications pour la société restent un récit en cours. Il est évident que les CBDC ont le potentiel de redéfinir le paysage financier, en offrant d’une part efficacité et innovation tout en posant de sérieuses questions en matière de confidentialité et d’autonomie d’autre part. Alors que les nations continuent d’explorer, d’adopter ou de résister à ces monnaies numériques, l’écosystème financier mondial est voué à connaître des changements en termes de pouvoir, de politique et de liberté personnelle.

À l’avenir, nous pourrions voir un monde de plus en plus divisé entre les adeptes de la monnaie numérique et les traditionalistes, chacun avec son propre ensemble de règles et de normes économiques. Les choix faits aujourd’hui par les pays façonneront demain les libertés financières et la vie privée de leurs citoyens. Pour les individus, la montée en puissance des CBDC appelle une réflexion approfondie sur ce qu’ils apprécient le plus dans leur vie économique et personnelle. Il invite à réfléchir à la manière dont l'autonomie financière d'une personne s'aligne sur l'évolution des politiques de son pays d'origine ou des destinations potentielles offrant un refuge.

Alors que la trajectoire des CBDC continue d’évoluer, il est crucial de rester informé et proactif sur ces changements. Les décisions que vous prenez aujourd’hui, qu’il s’agisse de vous adapter, d’éviter ou de déménager, auront un impact important sur l’avenir de cette ère financière numérique.

Vous avez apprécié ce contenu ? Si vous souhaitez en savoir plus sur nous et obtenir des mises à jour de dernière minute et du contenu en coulisses, n'hésitez pas à consulter nos chaînes sociales, Discord et notre centre de ressources.